Henri Houben, é doutor en economía, investigador no GRESEA e o Instituto de Estudos Marxistas, especializado no estudo das multinacionais, das estratexias europeas de emprego e a crise económica.

Henri Houben, é doutor en economía, investigador no GRESEA e o Instituto de Estudos Marxistas, especializado no estudo das multinacionais, das estratexias europeas de emprego e a crise económica.

Contribución á Sexta Conferencia da Asociación Mundial de Economía Política (Wape): "As respostas á crise capitalista: o neoliberalismo e máis alá." Amherst, maio, 28-29 de 2011.

John Maynard Keynes, mantén unha grande influencia no pensamento económico actual. Aínda que o movemento neo-liberal dominase durante as últimas décadas, as ideas keynesianas perduran, especialmente en épocas de recesión.

1. Keynes e a crise:

Tres teorías principais compiten entre elas para explicar as crises. O movemento liberal atribúea á chegada inesperada dun elemento perturbador (atentado, aumento dos prezos do petróleo, os acontecementos políticos ou sociais...) que debe eliminarse urxentemente para que o mercado recupere o seu funcionamento saudábel natural. Keynes non cría neste mecanismo de autorregulación.

Para el, o capitalismo ten excesos que hai que corrixir a través da intervención do Estado. Pola contra, non pode producir os seus efectos benéficos. Por último, o sistema de análise marxista analiza o sistema máis en profundidade para examinar a recesión. Esta é inherente ao capitalismo. Para saír dela, é necesaria outra economía, outra sociedade, o socialismo.

Para el, o capitalismo ten excesos que hai que corrixir a través da intervención do Estado. Pola contra, non pode producir os seus efectos benéficos. Por último, o sistema de análise marxista analiza o sistema máis en profundidade para examinar a recesión. Esta é inherente ao capitalismo. Para saír dela, é necesaria outra economía, outra sociedade, o socialismo.

Coa magnitude dos problemas, a duración do crecemento case nulo e as altas cifras de desemprego que persisten, as teses puramente liberais foron seriamente danadas. Os gobernos menos intervencionistas teñen que correr ao rescate dos bancos, para evitar o desastre financeiro. Como escribe un economista francés: "Na crise, todos somos keynesianos". Un xeito de dicir que só hai dúas explicacións convincentes: a proposta por Keynes e a marxista. E xa que “non podemos estar contra o sistema” o que queda é o keynesianismo.

De aí a importancia para os marxistas para buscar nesta teoría da análise simultánea da crise: É pertinente? Sostense cientificamente? As solucións que formula merecen a nosa atención?

2. A teoría dun burgués "iluminado".

John Maynard Keynes naceu en Cambridge en 1883, o ano da morte de Karl Marx. O seu pai tamén foi economista e profesor da Universidade de Cambridge. A súa familia, sen dúbida, formaba parte da elite vitoriana.

Isto determinou a súa vida e as súas opcións. O seu percorrido escolar considérase brillante: en 1897 foi admitido no Eton College 1, unha das escolas públicas máis caras e antigas de Inglaterra (anualmente, tan só se permitía o ingreso a este sagrado pedestal da educación británica a vinte candidatos). Cambiou o Eton College para asistir ao King's College da Universidade de Cambridge. Alí aprobou o exame de matemáticas e regresa coroado de éxito. Colaborou con varios grupos elitistas que foron críticos con algún dos principios morais da sociedade capitalista, xeralmente chea de hipocrisía. Logo estudou economía.

Dende 1911 Keynes foi editor da Revista Económica, un influente xornal sobre teoría económica e que se publica dende 1891. Continúa con ese traballo ata 1937. Durante a Primeira Guerra Mundial traballa para o Departamento do Tesouro, o que lle permite asistir á conferencia de paz de Versalles. Ese tratado desgustoulle pola lóxica seguida polas potencias aliadas querendo espremer o país vencido. Dimite e publica un libro de grande influencia: As consecuencias económicas da paz. Lenin utilizará o seu contido para denunciar a rapacidade dos países imperialistas para aumentar o seu botín sobre as colonias. 2

En pouco tempo intérnase no mundo dos negocios. Tras uns primeiros momentos difíciles, consegue unha pequena fortuna que lle permitirá comprar numerosas obras artísticas e culturais (como as memorias de Isaac Newton). Chega a ser administrador e mesmo presidente dalgunhas compañías de seguros.

Entre 1924 e 1929, Keynes trata de revivir o moribundo partido Liberal. Rexeita ser militante do Partido Laborista. Explica a súa negativa do seguinte xeito: «Para empezar, trátase dun partido de clase e a clase non é a miña clase. Se vou defender vantaxes para unha parte da sociedade, sería a favor da que eu pertenzo. Cando se trata da loita de clases, o meu patriotismo local e persoal, como o de todos os demais, con excepción de certos seres celosos desagradábeis, únense aos do meu propio ámbito. Podo estar influído polo que me parece de sentido de xustiza, pero a loita de clases me encontrará do lado da burguesía educada. » 3

Cando visita a URSS en 1925 (a súa esposa era unha bailarina de ballet de Rusia), escribe: «Como podo adoptar un credo que, preferindo o barro aos peixes, exalta ao proletariado groseiro por enriba da burguesía e a intelectualidade que, sexan cales sexan o seu defectos, representan a calidade de vida e sen dúbida a semente de todo progreso humano?» 4

Ao mesmo tempo, convértese en membro de varios clubes de prestixio e en 1929 é nomeado asesor da Comisión MacMillan. Foi o conselleiro económico do goberno laborista de Ramsay MacDonald. Naquela época comeza a interesarse pola crise que debuta co derrubamento de Wall Street en outubro de 1929. Publica dúas obras principais sobre este tema: Treatise on Money (Tratado sobre o diñeiro) e, sobre todo, en 1936, The General Theory of Employment, Interest and Money (A Teoría Xeral do Emprego, Interese e Diñeiro.)

Que defende? Hai que ter en conta o contexto da época. Non existe unha teoría que se ocupe das cuestións macroeconómicas nun plano nacional. O estudo da economía é esencialmente microeconómico, é dicir, baseado no xogo individual dos xogadores, facendo as estatísticas deficientes, o que formula problemas para os gobernos. Keynes elaborará os conceptos que fundarán a macroeconomía tal como aínda hoxe en día se segue practicando (especialmente no plano estatístico).

Segundo el, o produto nacional dun país (o que serían os seus ingresos) pódese descompoñer en dúas partes: a demanda do consumidor e o investimento. Chama ao produto nacional como Y (en Inglés, a primeira letra de rendemento, produto: yield), ao consumo dos fogares C e I é o investimento, obténdose Y = C + I Como evolucionan estas dúas compoñentes? 5

O consumo varía en parte co ingreso nacional: consúmese máis se aumentan os ingresos. Non obstante, o investimento é impredicíbel e difícil de definir. É unha aposta a longo prazo. Ademais hai o que Keynes chamaba a preferencia pola liquidez, é dicir, que aos protagonistas lles encanta ter activos líquidos dos que poidan dispoñer.

Escribe: «O aforro é unha acción do consumidor individual, é un acto negativo, que consiste en absterse de gastar o ingreso diario no consumo. O investimento é a acción dun home de negocios cuxa función consiste na toma de decisións que determinan a cantidade de produción dispoñíbel, é un acto positivo, que consiste no establecemento ou o mantemento dun proceso de produción ou na solución das existencias. Mídese polo crecemento da riqueza neta en forma de fixos, circulantes ou activos líquidos.» 6 Velaquí as súas conclusións acerca da crise:« Toda a materia se pode resumir dicindo que o boom económico provén dun exceso de investimento fronte ao aforro e que a crise provén dun exceso de aforro sobre o investimento. » 7

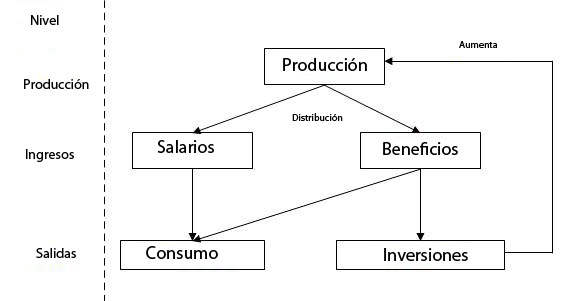

O investimento depende do aforro (coñecido pola letra S ou saving en Inglés). Non obstante, os capitalistas poden investir, pero tamén poden acumular ou especular nos mercados financeiros. O mecanismo económico bloquéase cando o excedente non se reinviste no sistema produtivo para que se reproduza e aumente a riqueza. Isto pódese resumir na seguinte figura. Elaboramos un achegamento marxista aos conceptos, distinguindo os asalariados que consumen a totalidade dos seus ingresos e os capitalistas, que viven das ganancias corporativas e do consumo, así como dos aforros.

O funcionamento normal é que os aforros se invistan para aumentar o nivel de produción e asegurar o crecemento económico que permita o desenvolvemento do empleo.En consecuencia, a acumulación debe penalizar o aforro, e o diñeiro posto nos mercados financeiros debe regresar ao sistema rendíbel dun ou outro xeito, porque pola contra habería un desequilibrio.

O que sucede é que Keynes constata que as decisións dos capitalistas son decisións acumulativas. Cando a conxuntura é boa, éo para todos e polo tanto todo o mundo quere investir. Hai un exceso de investimento. Pola contra, cando é mala, deixan de gastar todos ao mesmo tempo. Hai unha falta de investimento e unha longa recesión. Isto ten efectos desastrosos no desemprego.

Ao mesmo tempo, o investimento ten un efecto multiplicador no desenvolvemento nacional. De feito, auméntase a contratación de máis traballadores que á súa vez consumen, e xeran polo tanto novas actividades, impulsando novos investimentos, etc. Noutras palabras, se se inverte 10 (millóns ou miles de millóns de euros), o impacto global sobre o crecemento económico pode ser de 15, 20, 30... dependendo deste efecto multiplicador.

Isto terá consecuencias tanto máis beneficiosas canto máis alto sexa o consumo en proporción aos ingresos, xa que vai xerar unha maior actividade derivada. Podémonolo imaxinar doadamente. Se o consumo é do 25% da renda nacional, un investimento terá un efecto de consumo equivalente polo menos a este 25% máis os efectos posteriores (xa que o consumo xera máis actividades que aumentan o consumo de novo e etc.) Se o consumo é de 50%, o impacto alcanzará o 50% (máis as actividades que iso leva consigo).

Que debe facerse, segundo Keynes? El propón un programa de catro puntos. Keynes suxire catro solucións macroeconómicas que non se expresan como tales, pero que se poden encontrar ao longo das súas obras. En primeiro lugar, é necesario consumir e aumentar o consumo grazas aos ingresos xa que teñen efectos positivos sobre o crecemento. Keynes fará numerosos chamados ás familias a consumir máis.

En segundo lugar, é necesario organizar o fluxo de investimentos grazas a unha política monetaria axeitada: as baixas taxas de interese permiten usar o crédito e polo tanto favorecen o investimento. Pero Keynes recoñece no seu libro de 1936, que a situación dos anos 30 é tal que a política monetaria de baixas taxas de interese se converteu en ineficaz. Tamén hoxe, con taxas do 0% nos EUA e Xapón, o 1% en Europa, é difícil baixala aínda máis para intentar unha recuperación do crédito. Necesítase algo máis.

É por iso que Keynes fai a súa terceira proposta: o investimento público. Se o investimento privado está ausente, o Estado debe asumir o seu papel. A intervención do Estado debe funcionar, segundo Keynes, no sentido inverso do investimento privado. Non se trata de substituír durante moito tempo o público polo privado. O sector privado debe seguir sendo o mestre do xogo, pero en presenza das decisións capitalistas que conducen ao exceso de investimento e, polo tanto ao sobrequentamento da economía e posteriormente á falta de investimento e a crise, o goberno debe seguir unha política anticíclica: multiplicar os investimentos cando o sector privado se arrefría, deixar todo e mesmo desinvestir cando os empresarios son moi activos. Así, con esta nova intervención estabilizaríanse os investimentos. Isto chámase unha regulación macroeconómica de tipo keynesiano.

En cuarto lugar, Keynes sostén, que o Estado debe regular aos mercados financeiros para evitar que teñan un efecto prexudicial. Escribe: Os especuladores poden non facer dano [ao sistema] cando só son burbullas nunha corrente firme de espírito de empresa; pero a situación é seria cando a empresa se converte en burbulla dentro dun vórtice de especulación. Cando o desenvolvemento do capital nun país se converte en subproduto das actividades propias dun casino é probábel que aquel se realice mal. " 8 Polo tanto, a profesión bancaria debe ser controlada para que sirva á economía" real " e polo tanto ao capitalismo.

O efecto das políticas preconizadas polo economista británico foi moi importante. Estas políticas están asociadas coas medidas adoptadas polo presidente Roosevelt no chamado New Deal. En realidade, a influencia é parcial e é recíproca. Inicialmente, os plans de Roosevelt centrábanse en salvar o sistema da bancarrota. Non existe un proxecto dado a sabendas. Trátase dun proceso de ensaio e erro.

Pero o impacto dos escritos de Keynes será máis importante despois da Segunda Guerra Mundial. Define en parte a arquitectura financeira internacional en Bretton Woods en 1944. El representa o goberno británico e elabora as principais disposicións para levar a cabo: a conversión dunha moeda central internacional, o bancor, o establecemento dun tipo de cambio fixo de todas as moedas en bancor, a imposibilidade de depreciación monetaria (salvo co acordo dos socios), a axuda ás nacións en dificultades cun organismo creado especificamente para iso, o FMI (Fondo Monetario Internacional). A Casa Branca aceptará todo, menos o concepto de bancor, o cal será substituído polo dólar.

Neste contexto, os diversos estados aplican intervencións macroeconómicas abertamente keynesianas para impulsar o crecemento. Esta situación continuará ata os anos 70... cando Richard Nixon romperá o acordo de Bretton Woods.

Nesta conferencia internacional, Keynes xa estaba enfermo. En 1937 sofre un primeiro ataque cardíaco leve. O 21 de abril 1946, un segundo ataque remata coa súa vida. A súa formación, a súa carreira e vida mostran que, como el mesmo escribe, era un membro da burguesía. O que quería era perpetuar o capitalismo e a eliminación dos excesos no seu funcionamento. Ten un profundo desprezo polas masas e os sistemas que dependen deles.

3. Investimento insuficiente ou exceso de investimento?

Para Keynes, o principal factor de crise sitúase, polo tanto, no nivel do investimento. Se os capitalistas adoptan un plan racional a longo prazo para aumentar a capacidade de produción, e polo tanto o fan dun xeito graduado no tempo, talvez non habería ningún problema. Non habería ningunha crise, se os homes de negocios continuasen investindo. En consecuencia, o problema é consecuencia dun relativa "falta de investimento" privada.

A crise, sen dúbida, aparece co bloqueo do proceso económico directamente relacionado coas decisións de investimento. A produción detense e os asalariados que se consideran excesivos son despedidos. Pero todo isto non aclara cales son as verdadeiras razóns destas disfuncións. Keynes apela ben sexa á incerteza que existe nos mercados, ou aos excesos financeiros que causan excesivas perspectivas de beneficios.

O problema é que é moi difícil probar empiricamente os argumentos keynesianos. Os datos demostran que os investimentos son moi volátiles e que poden variar enormemente dun período a outro. 9 Pero os investimentos desenvólvense ao mesmo tempo que o PIB, o que á súa vez varía menos debido a que o consumo, que representa o 55-70% do PIB, non ten esas flutuacións. Así que é difícil demostrar que o proceso de produción se bloquee porque os capitalistas decidiron deixar de investir por razóns que Keynes tan só é capaz de mencionar, pero certamente non de establecer. Ou foi capaz de encontrar outra razón que explique que os capitalistas cesen de investir?

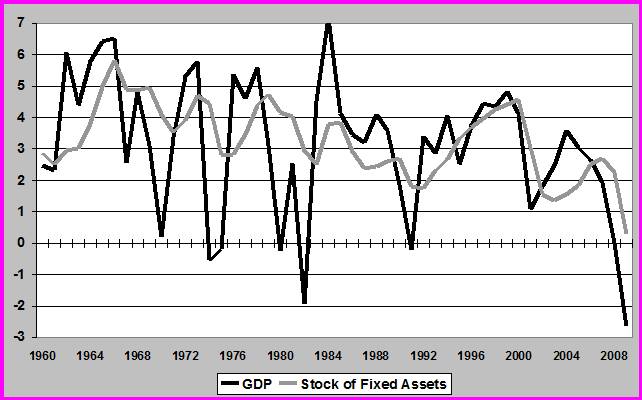

Por outro lado, o noso desconcerto podería aumentar observando o seguinte diagrama que compara o crecemento 10 anual do PIB real (sen as consecuencias do aumento dos prezos) e o saldo neto real dos activos fixos nos Estados Unidos dende 1960. Unha variación anual positiva destes activos representa un investimento real realizado na base produtiva do país, o que polo tanto permite aumentar a produción de todo o país.

Gráfico 1. Crecemento anual do PIB real e do stock real neto dos activos fixos nos EUA 1960-2009 (en %).

É o PIB o que sofre importantes flutuacións mentres que o investimento permanece relativamente estábel. É curioso que os investimentos sigan á evolución da actividade en lugar de precedela. Nos anos sesenta, o crecemento do PIB impulsou só de xeito progresivo o aumento da taxa de acumulación de activos fixos. Nos anos setenta, a pesar dos altibaixos na produción, a acumulación chegou a niveis sen precedentes (4,3% en media dende 1964 ata 1981 incluída). Para diminuír posteriormente mentres a economía se recupera nos anos oitenta.

Posteriormente a evolución vai mais á par. Pero aínda se observa que a evolución da actividade económica precede á recuperación dos investimentos. É o que sucede nos anos noventa. Posteriormente, no ano 2000, o PIB comeza a diminuír antes de que o faga o saldo dos activos fixos. Recupérase a partir de 2002, mentres que o investimento terá que esperar para logralo ao ano 2004. Coa crise das hipotecas de alto risco (subprime), o investimento redúcese en 2008, mentres que a produción ten problemas dende 2007.

Nestas condicións, parece arriscado pretender que a recesión se debe principalmente á falta de investimentos. Está claro que, coa chegada da crise, os capitalistas retardan ou deteñen os seus gastos de activos fixos, probablemente porque asumen que non poden vender máis e que é imposíbel seguir ao mesmo ritmo. Houbo un lixeiro atraso na adaptación, xa que é difícil poñer en marcha algunhas operacións necesarias para unha inmobilización. Entre que alguén decide construír unha fábrica de automóbiles nalgunha parte e a saída do primeiro coche da liña de produción, a miúdo pasan dous ou tres anos. Este proceso detense ou retardase só cando é realmente necesario, é dicir, cando a crise está realmente presente e parece que durará longo tempo.

Polo tanto, é esencial entender non por que deteñen os capitalistas os seus investimentos, se non por que xa non son capaces de vender os seus produtos?. De novo un pequeno diagrama permite explicar onde localiza Keynes o problema, simplificando as cousas ao máximo.

A produción sempre se distribúe nos ingresos, isto é, en soldos e beneficios, que se utilizan para o consumo e o investimento. Agora non hai distinción entre o aforro e o investimento. Os investimentos utilízanse para aumentar a produción e, polo tanto, garantir o crecemento económico. Keynes pensa que este esquema é perfectamente san, pero se corrompe co acaparamento ou a especulación.

Nós pola nosa banda cremos que este mecanismo está completamente viciado nun ámbito capitalista. Por que? Debido a que a produción está a cargo dos capitalistas cuxos obxectivos son aumentar os seus beneficios e a acumulación para gañar máis no futuro.

Polo tanto, os xerentes dos negocios obterán unha maior parte dos ingresos, fronte á parte que reciben os traballadores asalariados. Aí existe unha loita entre as clases sociais. Non sempre lograrán os seus fins, pero ese é o seu obxectivo. De igual xeito, ao obter un maior beneficio (ou mesmo sen el), tenderán a aumentar a proporción que dedican ao investimento, porque esta é o xeito de facer crecer e converter á súa empresa nun xigante, e se non o fan por iniciativa propia, a competencia obrigaraos a iso.

Consideremos un exemplo numérico. A produción, que suma 100, se divide en 60 para os salarios e 40 para os beneficios. Destes, 20 dedícanse ao consumo dos capitalistas e 20 ao investimento. Isto corresponde a unha situación estábel da economía. Polo tanto véndese 80 en forma de bens de consumo e 20 en forma de bens de capital. Pero os 20 investidos aumentan a produción, digamos, por exemplo, a 140. Os empresarios van obter unha parte máis importante e apropiarse, por exemplo, de 63 e os empregados pola súa banda o restante, é dicir 77. A proporción que obtén cada un, que era do 60% para os traballadores e do 40% dos empresarios transforman agora a unha proporción menor, de 55% fronte ao 45% sen que os asalariados visen diminuír os seus ingresos. Pola contra, gañan 77 en lugar de 60. Os dirixentes deciden agora aumentar un pouco o seu consumo a 23 e reservar 40 para os investimentos. Polo tanto, a cantidade de diñeiro utilizada para o consumo aumenta ata 100 (77 +23).

Que poden ofrecer as empresas? Máis. Por que? Porque se, na situación orixinal, a produción de bens de 20 pode proporcionar unha cantidade de 80 produtos de consumo e se o primeiro pasa a 40, se pode considerar que, o consumo final dos bens debe alcanzar o nivel de 160. Moi por enriba do que a xente pode comprar. Isto coñécese como a sobreprodución.

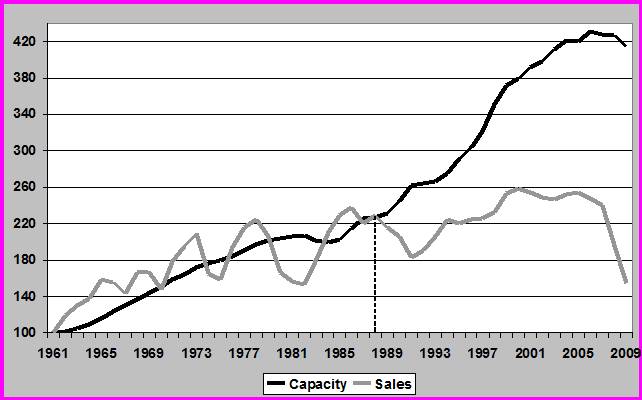

O exemplo da industria do automóbil, especialmente en Estados Unidos, é ilustrador. A continuación móstrase un gráfico comparativo entre o crecemento das vendas de automóbiles e a capacidade de produción dende 1960.

Gráfico 2. Comparativa do crecemento das vendas de automóbiles fronte á capacidade de produción no sector automobilístico nos EUA 1961-2008 (1961 =100).

Pódese observar certo paralelismo entre as dúas curvas ata 1989, cando diverxen claramente. A capacidade segue aumentando, mesmo a un maior ritmo que no pasado. As vendas, pola súa banda, estáncanse. Isto era lóxico porque a taxa de propiedade de automóbiles era próxima ao 75% (tres de cada catro persoas nos Estados Unidos era dona dun vehículo 11). Non obstante, primeiro os fabricantes xaponeses, a continuación os coreanos e, finalmente, os europeos, todos querían entrar nese mercado e abriron novas plantas... A consecuencia foi a quebra total do sector estadounidense. Non existía un déficit de investimentos, se non un exceso destas.

As cifras son só ilustrativas. Simplemente pretenden mostrar o resultado dun mecanismo que funciona constantemente. Por un lado, as forzas para aumentar a produción parecen xerar ganancias das empresas, ingresos aos accionistas, primas a executivos cada vez máis grandes... Pero ao mesmo tempo, provocan unha diminución relativa dos recursos destinados ao consumo e isto faise en dúas etapas: en primeiro lugar fano diminuíndo os salarios todo o posíbel - os que, non esquezamos, utilízanse para o consumo-, e, en segundo lugar - a miúdo esquécese - mediante a redución das cantidades do consumo por parte dos capitalistas. Todos os medios destinados ao consumo están constrinxidos, mentres que as capacidades de produción están en constante aumento. Inevitabbelmente, créase un grande abismo: a sobreproducción.

Volvamos á teoría keynesiana: os capitalistas poden acumular ou especular e o diñeiro investido nos mercados financeiros pode regresar ou non ao circuíto económico normal. Isto pode aumentar os problemas do sistema. Pero a crise localízase, fundamentalmente, no corazón do sistema e no seu mecanismo de funcionamento, como Marx advertira no seu tempo.

Tamén é obvio que o sistema non está constantemente entrando en recesión, algo que podería parecer a partir do noso exemplo moi simplificado. Actualmente, os erros ou fallas de funcionamento pódense resolver doadamente mediante o crédito: se os consumidores non teñen os medios suficientes para comprar os produtos, poden obtelos grazas aos préstamos bancarios... ata que son incapaces de pagalos, como sucede no caso das hipotecas de alto risco.

4. A tendencia do Estado a endebedarse.

A análise de Keynes baséase principalmente nas preocupacións a curto prazo. De acordo cunha expresión que se fixo célebre, que escribira (pero noutras circunstancias, para criticar a teoría económica tradicional que se centraba demasiado no resumo): «A longo prazo todos estaremos mortos»12. Entón, por que deberiamos preocuparnos?

O problema é que reproduce esta análise no seu estudo da crise. Keynes estimaba as consecuencias do investimento privado, e a necesidade, ata certo punto, de substituíla pola do estado, en función do ciclo económico, ao que outros (Xograr ou Schumpeter, por exemplo, tamén Marx, por outra parte) lle deran importancia. Según él, a recesión duradeira é un desgraciado erro, vinculado a un exceso de capitalismo, pero as autoridades poden contrarrestalo mediante unha política coñecida como anti-cíclica. Chegado o momento o investimento que falta será proporcionado polo Estado, o que permitirá superar o punto morto e impulsar o crecemento económico. Isto é o que escribe Keynes.

Non obstante, se a crise é máis profunda e non se pode resolver a curto prazo, se o problema non se debe simplemente a unha falta temporal de investimento, as autoridades invisten a partir de fondos que se reducen debido á diminución dos ingresos (debido á crise), que de persistir, amplían o déficit presupostario para ampliar á súa vez o tamaño da débeda pública. En realidade, obsérvase que isto é o que sucede nas crises.

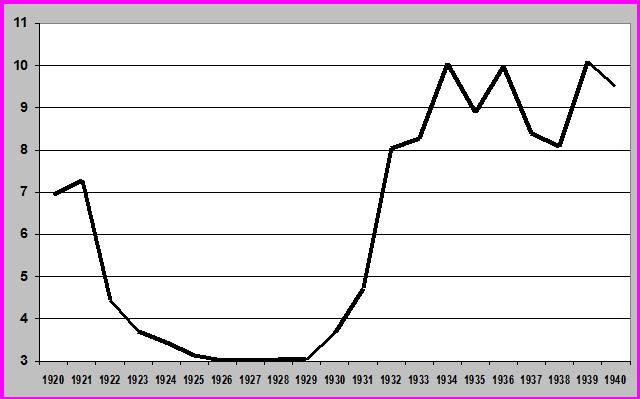

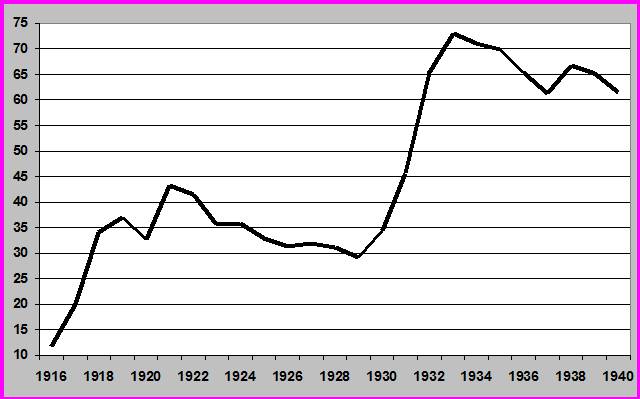

Así sucede por exemplo nos anos trinta, como consecuencia das medidas adoptadas polos diferentes gobernos, primeiro o de Hoover que estaba lonxe de ser non-intervencionista e despois o de Roosevelt. No seguinte diagrama obsérvase o crecemento do desembolso por parte do Estado en relación co PNB (Produto Nacional Bruto) dende 1920 ata 1940.

Gráfico 3. Crecemento dos gastos do Estado en relación ao PNB en EUA 1920-1940 (en %).

Tras unha primeira crise en 1920 para reestruturar a economía de guerra a partir do período 14-18, os desembolsos do goberno baixan ata unha taxa do 3% do PNB. As primeiras medidas adoptadas polo Presidente Hoover elevan a porcentaxe ao 8% e o programa New Deal que leva a preto de 10%. Isto non era moito, se se compara coa situación actual (45% do PIB antes do comezo da crise das hipotecas "subprime"). Non obstante, a cantidade utilizada triplicouse en relación co PNB e tamén se triplicou en termos absolutos (o PNB en 1940 era practicamente o mesmo que en 1929).

En consecuencia, a débeda pública aumenta. Isto é o que sinala o seguinte gráfico. Relacionámolo co PNB para facer unha comparativa.

Gráfico 4. Crecemento da débeda pública en relación ao PNB de EUA 1916-1940 (en%).

A débeda pública que tende a estancarse nos anos vinte aumenta exponencialmente entre 1929 e 1933. En realidade, isto foi o resultado da conxunción de dous feitos: o PIB redúcese á metade entre as dúas datas, e, en segundo lugar, a débeda pública aumenta nun terzo. Entre 1929 e 1940, a débeda pública duplícase en termos absolutos.

Que pasou despois? Nunca o saberemos con precisión. A maioría dos economistas admiten que o que lle permitiu remontar esta situación aos Estados Unidos foi a Segunda Guerra Mundial.

Nos anos setenta, non obstante, os problemas repítense. En 1973, a produción detense de forma periódica. Os gobernos tenden a asirse ás políticas keynesianas: reactivación por parte das autoridades. É indubidábel que isto diminúe as consecuencias sociais e económicas da crise emerxente. Pero os desembolsos rapidamente transfórmanse en inmanexábeis.

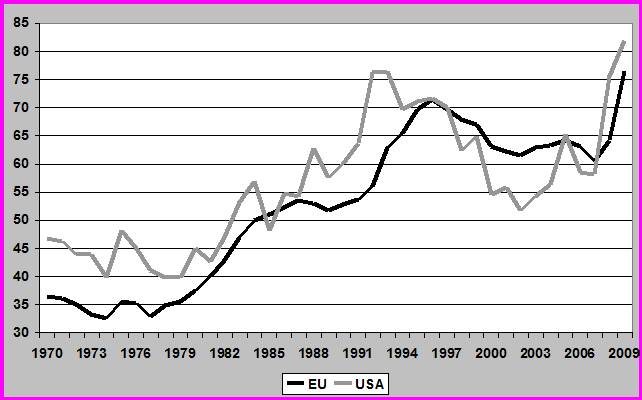

O seguinte diagrama mostra o crecemento da débeda pública en relación ao PIB en Europa e en Estados Unidos.

Gráfico 5. Crecemento da débeda pública en relación co PIB en Europa e en EUA 1970-2009 (en %).

Nota: A Unión Europea componse de quince países de Europa Occidental. Agás entre 1970 e 1976, para os que carecemos de datos con respecto a Francia, o Países Baixos e Portugal.

O crecemento do gasto público foi case continuo dende 1977 en Europa e dende 1979 nos Estados Unidos, a pesar de Reagan e Thatcher. Isto dura ata principios dos anos noventa, con Clinton en Estados Unidos e o Pacto de Estabilidade e Crecemento (ou Tratado de Maastricht en 1991) en Europa, cuxo obxectivo era conseguir unha débeda pública inferior ao 60% do PIB. Pero a crise de 2007 elevou o déficit público a cifras máis grandes aínda.

Non representamos as estatísticas de Xapón, que mostran un crecemento aínda maior. A débeda pública xaponesa, extremadamente baixa en 1970 (11% do PIB), elévase ao 72,5% do PIB en 1983. Estabilízase nese nivel ata 1991. Co mercado inmobiliario e a crise bancaria específica á illa, o Estado puxo en marcha moitos plans de reactivación que tiveron como principal efecto aumentar a débeda do país a uns niveis extremos: o 235% do PIB en 2008.

Os keynesianos argumentan que os programas do goberno están mal dirixidos. Probabelmente sexa certo, especialmente hoxe en día 13. Non obstante, o impacto das medidas keynesianas en caso de recesión é inmediato no gasto público, e polo tanto na débeda, mentres que é totalmente incerto respecto á actividade económica, xa que as medidas se levan a cabo para impulsar a economía e non para resolver os problemas básicos da sociedade. Sucede o mesmo que cando lle dan un pouco de droga a un paciente crítico argüír que lle permitirá saír do seu inferno.

Como todos os medicamentos, teñen efectos secundarios indesexábeis. A débeda do Estado é unha creación de diñeiro: pon no mercado diñeiro que non existía previamente. Polo tanto, se temos unha produción constante (ou que aumenta lixeiramente coa recesión), e se pon máis diñeiro en circulación, xérase un aumento significativo nos prezos, é dicir: aumenta a inflación. Isto é o que sucede nos anos setenta. Ao mesmo tempo, a demanda de diñeiro por parte das autoridades (que significa débeda) absorbe unha parte deste diñeiro a expensas das empresas que tamén o necesitan. Polo tanto, nun mercado, se a demanda supera a oferta, os prezos aumentan. Neste caso, trátase da taxa de interese. Noutras palabras, todas estas razóns fan que os capitalistas estean insatisfeitos.

En 1979, foron os bancos estadounidenses os que solicitaron á Reserva Federal - o banco central dos Estados Unidos - e ao seu novo presidente, Paul Volcker, que contivesen a inflación. Volcker aumenta as taxas de interese a un nivel tan alto que causa unha importante recesión a inicios dos anos oitenta, o que detén o aumento dos prezos, pero a custa dos asalariados que, ou ben se encontran desempregados ou ven como se conxelan os seus ingresos. Hoxe son as empresas financeiras que inflúen na compra de débeda pública as que rebaixan a cualificación dos países, ante o temor a unha falta de pagamento, e obrigan aos devanditos países a pedir préstamos a unha taxa aínda máis elevada.

Polo tanto, as políticas keynesianas poden ser unha solución a curto prazo en vista dos problemas de bloqueo económico. Pero se persisten conducen a solucións que poden ser peores que o problema inicial, porque non atacan a raíz do problema. Deste xeito, nos anos oitenta os Estados Unidos adoptan unha solución fronte á escasa demanda e o estancamento dos ingresos grazas ao endebedamento da maioría da poboación. Como consecuencia, a economía coñece un novo impulso grazas ao consumo.

Non obstante, hoxe en día o crédito privado dos fogares aumentou a un nivel inmanexábel. Chegou a preto do 100% do PIB dos EUA: noutras palabras, as persoas xa consumiron o PIB que se ía producir o seguinte ano. Unha situación insoportábel, os bancos esixen pagamentos e expropiacións masivas, co conseguinte crecemento da pobreza. En definitiva: unha economía a medias. Gañouse un pouco de tempo. Pero, canto? A crise volverá inexorabelmente e dun xeito infinitamente máis poderoso.

5. O capitalismo "moral".

Keynes gardaba un último ás baixo a manga: a moralización do capitalismo. Ao ter crecido nun ambiente intelectual e crítico, asumiu o concepto de interese xeral. Non lle podía ser reprochado. Isto levoulle a defender conceptos como honestidade, integridade, deber, etc, algo evidentemente mellor que as loanzas á cobiza dos capitalistas que cantan moitos outros autores.

Non obstante, o seu concepto de interese xeral é o capitalismo. Cada un debe traballar en boas condicións, buscando o seu propio interese, pero en "harmonía" coa busca dos outros, motivado polas ganancias, pero non esquecendo os seus empregados e competidores. En 1923 escribe: «A doutrina económica dos beneficios normais, que en xeral é entendida escasamente, é esencial para a xustificación do capitalismo. O empresario é tolerábel, sempre e cando poida considerarse que os seus aforros manteñen algún contacto co que correspondería á súa utilidade para as actividades da sociedade. »14

Isto leva a Keynes a establecer dúas categorías de capitalistas, como aínda continúan repetindo moitos keynesianos: basicamente os bos e malos. Os primeiros son os que invisten, os industriais, que se preocupan pola legalidade dos seus actos, e posibelmente que manteñen códigos éticos. O segundo grupo fórmano os especuladores, os administradores cobizosos, que non se deteñen ante nada para obter beneficios, que desprezan as leis, aos demais, a moralidade... Polo tanto os primeiros deben ser protexidos. Esta é unha das funcións do Estado, composto á súa vez por homes íntegros e que actúan impulsados polo interese xeral. En palabras que Keynes non usou, pero que outros escribiron: favorecer o capitalismo industrial fronte ao capitalismo financeiro. Deste xeito, asegúrase un crecemento constante.

Unha vez máis, a idoneidade da devandita análise pode ser cuestionada. En primeiro lugar, o concepto de moral é a miúdo o privilexio dun stablisment elitista. De feito, cando estás no cume pódese pensar en ser xeneroso. É mesmo unha estratexia razoábel, xa que é un xeito de asegurar a lealdade dos clientes, algo que pode serte útil no futuro (en caso de protestas contra o poder, por exemplo). Pero as persoas que queiran ascender na escala social deben esquecer os seus escrúpulos e a ética, porque probabelmente terán que trepar sobre os corpos doutros para logralo.

En consecuencia, son principalmente as circunstancias e a posición socio-económica as que determinan a forma positiva ou negativa en que se traballa, e non as ideas persoais (aínda que estas tamén poidan desempeñar un papel). Pero o capitalismo ante todo é un sistema baseado no proverbio "a forza é o dereito", ao igual que outras clases sociais o seguiron durante o escravismo ou o feudalismo. O poder é o dereito, neste caso, non pola forza individual, a reputación da familia ou o luxo, senón pola capacidade de acumular diñeiro (ou capital). En esencia este sistema non pode ser moral, ético ou xeneroso.

Non pode haber normalidade aí. Non hai ningún beneficio aceptábel. Son os que máis fortuna acaparan quenes impoñen a súa forza de vontade, non importa o xeito en que obtivesen a súa riqueza (a menos que un competidor poida utilizar o sistema legal para impugnar a súa legalidade). Se a regra é precarizar o traballo, despedir ao máximo ou deslocalizar cara a México, Europa Oriental ou Asia oriental, ai dos capitalistas que non se axustan a ela! Se o capital investido en bolsa produce máis beneficios que o invertido en industria, a ver que empresa non conta cun departamento financeiro que mova o diñeiro para aproveitar a vantaxe deste regalo do ceo! Que empresa nos últimos anos, non comprou as súas propias accións, para ascender na lista de valores en primeiro lugar e en segundo porque representa, de feito, o investimento máis rendíbel a curto prazo? Entre as maiores empresas, son moi poucas as que non o fixeron. A miúdo, se non recorreron a iso é porque tiñan que resolver outros problemas ou que estaban nunha situación na que esa práctica non era común (en Xapón, por exemplo).

Os keynesianos poden recoñecer estes feitos e este lado cobizoso e inexorábel do capitalismo. Pero recorren ao Estado para controlar, regular e evitar que a cobiza goberne o mundo. O problema é que non é posíbel escapar a unha situación na que é o banqueiro quen vixía as compañías financeiras. Os líderes políticos saen do mesmo "viveiro" que os capitalistas. Reciben a súa mesma educación. Teñen unha ideoloxía similar e réunense nos mesmos grupos de pensamento (think tanks) onde se discuten e desenvolven as tendencias para a sociedade do mañá. Como Keynes, na súa época, que era membro de moitos clubes privados, onde se reunía a alta sociedade ou os membros máis influentes da elite.

Ademais, moitos membros do goberno tras a súa carreira "ao servizo do Estado", pasan a formar parte da xunta directiva dunha grande empresa. Por suposto, todas estas persoas poden ter unha gran consideración ao interese xeral, mesmo sen que isto poida ser cuestionábel. Polo tanto, este punto de vista é sempre no mellor dos casos o da perduración/supervivencia do capitalismo. E compórtanse deste xeito.

Por último, é conveniente sinalar aos malos e cobizosos capitalistas como os responsábeis da crise. Os keynesianos non se estenden en nomear os culpábeis. En vez diso, cren que o sistema é o culpábel. Nos anos vinte houbo unha especulación frenética que provocou a crise de 1929. O frenesí pola propiedade levou ao colapso das hipotecas subprime.

O problema é que con esta interpretación bastante superficial - a especulación e a concentración de propiedade son visíbeis de inmediato nunha crise e a recesión iníciase nestes sectores -, non se entende por que toda a actividade rendíbel cambalea. Se o fenómeno se restrinxe a unha bolsa de valores, sería suficiente o clausurar os mercados financeiros e financiar os negocios con bancos públicos. Se só fose un desastre de propiedade, sería posíbel limitala e evitar que corrompan ao resto da economía. Probabelmente sería necesario facer fronte aos intereses particulares que se opoñen a este tipo de medidas. Pero se é polo interese xeral do capitalismo...

Como dicía Marx: "Como sempre acontece, a prosperidade alentou moi rapidamente a especulación. A especulación prodúcese regularmente en períodos en que a sobreprodución xa está en pleno apoxeo. Proporciona saídas temporais ao mercado á sobreprodución, mentres que por esta mesma razón precipita o estalido da crise e aumenta a súa forza. A crise desátase no ámbito da especulación, e só máis tarde o fai na produción. O que ao observador superficial lle parece ser a causa da crise non é a superprodución, se non o exceso de especulación, pero isto en si é só un síntoma da sobreprodución. A interrupción posterior da produción non parece ser unha consecuencia da súa propia exuberancia anterior senón un simple retroceso causado polo colapso da especulación "15.

Este é precisamente o momento en que sabemos que temos que cambiar de perspectiva. As finanzas e a especulación non se desenvolven á parte do capitalismo "normal", se non que se desenvolven para satisfacer as necesidades do sistema nun momento dado. Hoxe en día pódese observar que os Estados Unidos estiveron a funcionar a base de créditos dende o comezo dos anos oitenta e que a débeda privada provocou un mecanismo financeiro cada vez máis complexo, pero que á súa vez é esencial para xerar os capitais e activos líquidos do país. Se isto non existe, o consumo en Estados Unidos tería sido moito menor e, polo tanto, o crecemento tería sido escaso ou mesmo negativo dende entón.

É certo que a crise estalou na esfera máis especulativa. Non podía ser doutro xeito, pois é alí onde os riscos eran máis elevados. Non obstante, a recesión reflectiuse nos outros campos, porque a especulación tiña unha función específica dentro do sistema: garantir os préstamos aos fogares para o seu consumo. En consecuencia, se a crise estala, non é o estalido dunha única burbulla que embaza as finanzas dalgún desafortunado investidor. É o mecanismo e, polo tanto, son as condicións de funcionamento do capitalismo actual as que se dirixen nunha espiral descendente. Está en cuestión todo o sistema e non un exceso indebido, mesmo aínda que estes tamén existan.

Isto lévanos de novo ao diagrama que se explica na sección 2. Se a crise é xerada polas dúas tendencias sobre as que se fixo fincapé, é dicir, a tendencia ao aumento relativo dos beneficios fronte aos salarios e a tendencia a investir en lugar de consumir, isto tamén mostra os límites dun capitalismo controlado, sometido e limpo de partes contaminadas. De feito, podemos influír nas dúas tendencias naturais do capitalismo? A resposta a esta pregunta é precisamente sobre a que temos dúbidas.

A primeira tendencia relaciónase coa loita de clases. Non obstante, no capitalismo esta inclínase normalmente do lado dos administradores. Teñen máis medios, incluído o aparato do Estado (goberno, xustiza, policías, exército...), para lograr os seus obxectivos. Non obstante, baixo certas circunstancias, os traballadores puideron obter vitorias, mesmo vitorias importantes.

Este foi o caso a finais da Segunda Guerra Mundial. A situación era tal que en moitos países a burguesía adoptou un sistema de seguridade social moi avanzado, mecanismos desenvolvidos de impostos progresivos, a nacionalización de empresas e medidas de economía planificada como nunca coñeceran antes. Como resultado, houbo unha estabilidade bastante duradeira na distribución dos ingresos entre os asalariados e os capitalistas, o que sen dúbida favoreceu o maior crecemento da historia da humanidade na maioría dos países, en particular en Europa, Asia e América.

En consecuencia, este experimento demostra que é posíbel controlar este aspecto, pero só en condicións excepcionais. Tan pronto como o equilibrio de poder se inclina de novo cara aos empresarios, como aconteceu a finais dos anos setenta, pódese observar que este compromiso se volve inestábel e a disparidade natural recobra a vantaxe.

Por outro lado, é extremadamente difícil, por non dicir imposíbel, conseguir unha regulación da segunda tendencia, é dicir a tendencia a aumentar constantemente o investimento e, polo tanto, as forzas produtivas, nun grao superior ao que a xente pode comprar.

Por exemplo, un xornalista da revista económica belga Trends-tendances explica a intención dos fabricantes de automóbiles de aumentar as súas cotas de mercado e, en consecuencia, de adaptar a súa produción. Escribe: "Non obstante, hoxe só ten que agregar todas as capacidades para decatarse para satisfacer a todos de que o mercado debería alcanzar o 115% ou 120% en comparación coa porcentaxe actual". Pregúntalle como facer fronte a isto a Alain Batty, director de Ford Bélgica naquela época, quen responde:"Este problema de sobrecapacidade tamén pode ser abordado de xeito diferente. Se vostede se mantén no nivel de capacidade global, pódese facer o cálculo, e dicir que terán que pecharse dez fábricas. Pero dez fábricas, é o tamaño dun gran fabricante! Isto non sucederá. O concepto de sobrecapacidade non é inevitábel. O futuro diranos, e os clientes, en especial, á hora de comprar o que é mellor para eles. Se vostede ten un produto que sexa atractivo, e este é precisamente o verdadeiro reto, non se falará xa de exceso de capacidade e vostede poderá planificar ata un aumento da produción. "16

É interesante ver como este directivo entende o concepto macroeconómico de sobreprodución como un desafío individual para producir máis e máis. Estamos no corazón da xustificación da anarquía capitalista: a produción só se xustifica pola busca individual (para cada negocio) dos beneficios, non importan as consecuencias sociais, como o exceso de capacidade e as recesións que poden causar ou a perda de emprego que pode xerar. Isto é o que non pode ser controlado, regulado, sometido e por iso as crises son inevitábeis e aparecen periodicamente no capitalismo.

6. Conclusións.

John Maynard Keynes, sen dúbida, merece un recoñecemento. A súa análise é unha das máis notábeis e máis ricas da teoría económica. Se houbese que promover un programa de impulso económico inmediato dentro do marco do capitalismo, a súa obra a miúdo contén moitas solucións axeitadas e xustificadas. É unha fonte de inspiración, pero tamén de crítica.

De feito, aí remátase o interese da súa análise. Se queres ir máis lonxe, examinar en profundidade as causas e as orixes da crise e encontrar solucións que realmente curen o paciente, o keynesianismo está limitado. Non obstante, parécenos que non debemos encamiñarnos nesa dirección á vista da crise actual, como a dos anos trinta.

A solución real á recesión actual só poderá acharse se o sistema desaparece e é substituído por unha sociedade baseada na igualdade e a solidariedade, se a economía desta sociedade está dirixida por un Estado que defenda os intereses da maioría da xente, dos que traballan, a partir dunha planificación relativamente centralizada. Noutras palabras: o socialismo. Se este non é o camiño cara ao que se dirixe a humanidade, os resultados serán medidas a medias e solucións que poden mellorar temporalmente as consecuencias máis tráxicas da recesión, pero que corren o risco de poñer maiores dificultades. É o que sucede hoxe en día: as políticas de competitividade que, posibelmente, permitirán que algunhas persoas que as sigan poidan mellorar, pero a custa dos demais, o que só pode aumentar as tensións, contradicións e, polo tanto, as posibilidades de conflitos.

Socialismo ou barbarie! Nesta disxuntiva Keynes tratou de encontrar unha resposta para evitar o caos, sen ter que recorrer ao socialismo. Pero todo indica que a súa teoría, aínda máis complexa que a teoría económica liberal, non permite o que el esperaba. Mesmo con Keynes, o capitalismo está no camiño cara ao caos e a guerra.

Notas:

1 Fundada en 1440 por Enrique VI. Eton está a 40 km de Londres, fronte ao castelo de Windsor.

2 “Informe sobre a situación internacional e as tarefas fundamentais da IC”, 19 de xullo de 1920, en Lenin, Obras Completas, vol. 31, páx. 226 e seguintes.

3 John Maynard Keynes, «Son un liberal? », 1925. NdT: tradución da versión inglesa.

4 John Maynard Keynes, «Unha visión curta de Rusia», 1925, citado por Edgar Hardcastle, Keynes e a Revolución Rusa a socialista estándar, maio de 1967.

5 As contas nacionais engaden dous elementos: o gasto público (G) e a balanza comercial (se X son as exportacións e as importacións M, a balanza comercial pode ser representada pola diferenza X - M). Así, o produto interno bruto (PIB, sendo designados pola letra Y) pódese descompoñer en Y = C + I + G + (X - M).

6 John Maynard Keynes, Treatise on Money, capítulo 12, 1930. Nota do tradutor: trátase dunha tradución da versión francesa.

7 John Maynard Keynes, «Análise teórica da crise», Harris Memorial Foundation, de Chicago, 26 juin 1931. Nota do tradutor: trátase dunha tradución da versión francesa.

8 John Maynard Keynes, Teoría Xeral do Emprego, Interese e Diñeiro, Payot, París, 1979 171.

9 Nos Estados Unidos e noutros lugares, os cálculos máis detallados son trimestrais.

10 É imposíbel ter datos máis precisos sobre o stock neto de activos fixos.

11 De feito, algunhas persoas tiñan máis, o que explica estas cifras altas.

12 John Maynard Keynes, un tratado sobre a Reforma Monetaria de 1923.

13 Nos anos 30, Keynes tamén dixo que as medidas do goberno eran adecuadas.

14 John Maynard Keynes, un tratado sobre a Reforma Monetaria de 1923. Nota do tradutor: Esta é unha tradución da versión francesa.

15 Karl Marx e Friedrich Engels, "Revisión: Maio - Outubro 1850", en Obras Completas, volume 10. NdT: tradución da versión inglesa.

16 Tendencias, o 6 de maio de 1993.